I. Dịch vụ có Hóa đơn dưới dạng chứng từ là các loại team phiếu, vé điện tử

Căn cứ Khoản 5 Điều 8 của Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ về “Quy định về Hóa đơn, chứng từ”

5. Các loại hóa đơn khác, gồm:

a) Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

b) Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Vậy với các loại dịch vụ mua vào có các chứng từ dưới dạng tem phiếu, vé điện tử, thẻ, phiếu thu tiền cước vận chuyển, vận tải …. có hình thức và nội dung theo Quy định được coi là một loại hình hóa đơn điện tử hợp lệ.

Cũng theo khoản 14b Điều 10 của Nghị định trên: Đối với các hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của bên bán, thông tin của bên mua (tên, địa chỉ, mã số thuế), tiên thuế, thuế suất. Với các vé điện tử có sẵn mệnh giá sẽ không bắt buộc phải có tiêu thức liên quan đến đơn vị tính, số lượng và đơn giá…

Vì vậy, với một hóa đơn điện tử dưới dạng tem, phiếu, vé điện tử hợp lý hợp lệ, chỉ cần hiển thị đầy đủ các trường thông tin sau:

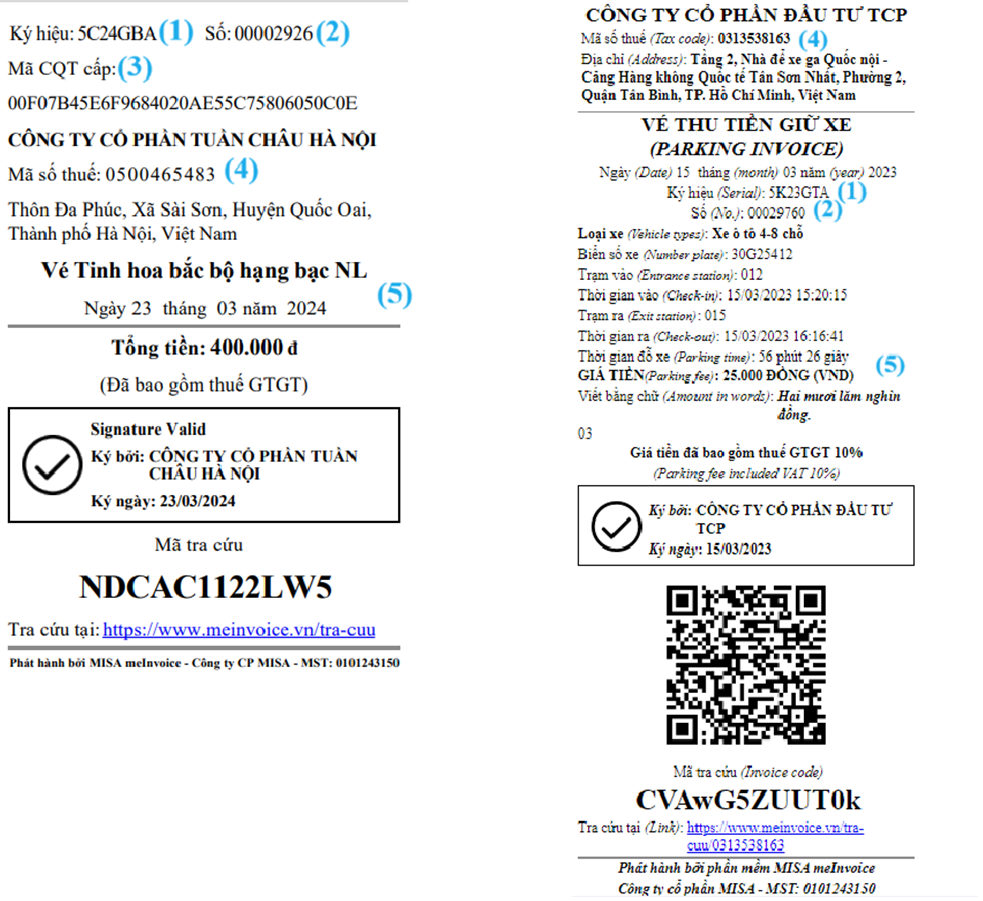

– Ký hiệu hóa đơn (1): 6 ký tự bao gồm cả số và chữ

– Số hóa đơn gồm 8 chữ số (2)

– Mã Cơ quan thuế cấp (3) – Đối với trường hợp Hóa đơn điện tử có mã CQT cấp

– Thông tin của Nhà cung cấp (4)

– Thông tin và Giá trị của dịch vụ (5)

Vé điện tử dịch vụ (có mã CQT) Vé thu tiền gửi xe (không có mã CQT)

II. Các dịch vụ, mua bán hàng hóa là voucher điện tử, phiếu quà tặng

Căn cứ Khoản 5c Điều 7 của Thông tư 219/2013/TT-BTC ban hành ngày 31/12/2013:

c) Đối với các hình thức khuyến mại bán hàng, cung ứng dịch vụ có kèm theo phiếu mua hàng, phiếu sử dụng dịch vụ thì không phải kê khai, tính thuế GTGT đối với phiếu mua hàng, phiếu sử dụng dịch vụ tặng kèm.

-> Khi phát sinh mua/bán hàng hóa, dịch vụ là các loại Phiếu quà tặng, Phiếu giảm giá, phiếu mua hàng, không phân biệt mục đích sử dụng, Nhà cung cấp không bắt buộc thực hiện xuất hóa đơn và chỉ cần lập phiếu thu tiền hoặc xác nhận thanh toán theo quy định.

-> Việc xuất hóa đơn sẽ được Bên cung cấp hàng hóa/dịch vụ thực hiện khi người mua sử dụng Phiếu quà tặng để mua dịch vụ/hàng hóa (nếu cần)

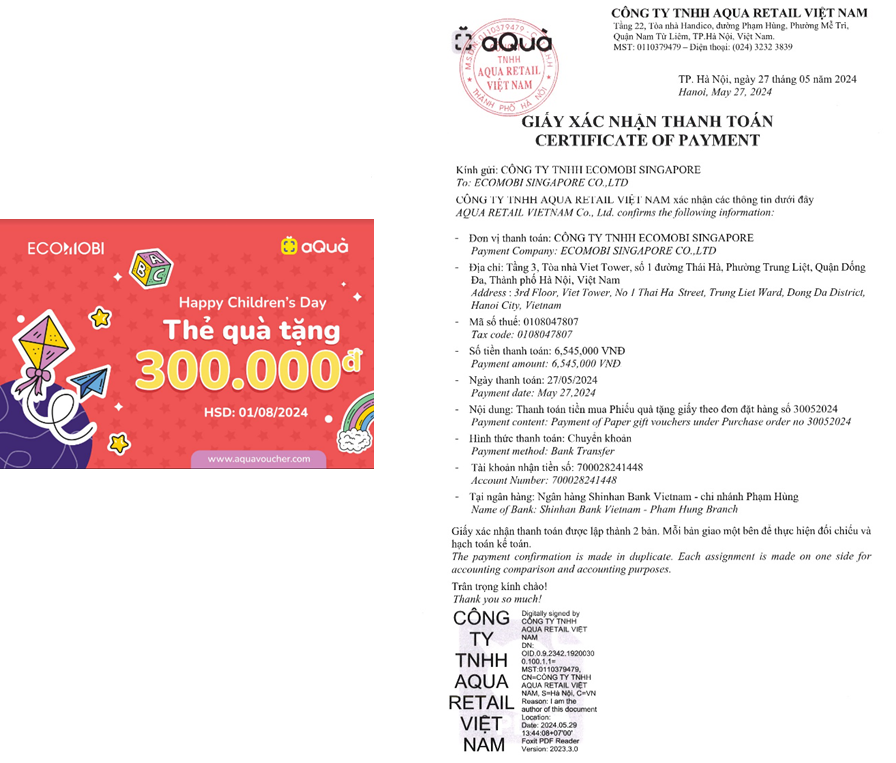

“Phiếu quà tặng” Giấy xác nhận thanh toán