Trong kinh doanh, bộ phận Tài chính sẽ giải quyết các vấn đề như cách xử lý vốn, quyết định đầu tư và cơ cấu vốn. Các bộ phận phụ trách Tài chính doanh nghiệp sẽ chịu trách nhiệm quản lý, giám sát các quyết định đầu tư và hoạt động tài chính của công ty.

Các quyết định tài chính có thể được hiểu là “ý định của nhà quản trị doanh nghiệp về các vấn đề liên quan đến tài chính như huy động vốn, phân bổ và sử dụng các nguồn tài chính mà công ty có”. Việc sử dụng và phân bổ này phải phù hợp với bối cảnh thị trường và điều kiện của công ty nhằm duy trì và phát triển hoạt động kinh doanh. Việc đưa ra các quyết định tài chính phụ thuộc vào nhiều yếu tố khác nhau, căn cứ vào từng hoàn cảnh, điều kiện kinh doanh mà người quản lý sẽ đưa ra quyết định phù hợp.

Bài viết này sẽ làm rõ cơ sở lý thuyết về tài chính doanh nghiệp, các quyết định tài chính dài hạn và các quyết định đó ảnh hưởng như thế nào đến giá trị doanh nghiệp.

1. CƠ SỞ LÝ THUYẾT

1.1. Tài chính doanh nghiệp

Trong cuốn sách Lý thuyết tài chính của Fama & Miller (1972), “Lý thuyết tài chính quan tâm đến cách các cá nhân và công ty phân bổ nguồn lực theo thời gian. Cụ thể, lý thuyết này tìm cách giải thích cách mà các giải pháp cho các vấn đề gặp phải trong việc phân bổ nguồn lực theo thời gian được tạo điều kiện thuận lợi như thế nào thông qua sự tồn tại của thị trường vốn (cung cấp phương tiện cho các tác nhân kinh tế trao đổi các nguồn lực có sẵn tại các thời điểm khác nhau) và của các công ty (thông qua các quyết định sản xuất-đầu tư của mình, cung cấp phương tiện cho các cá nhân chuyển đổi các nguồn lực hiện tại thành các nguồn lực có sẵn trong tương lai).”

Guthmann & Dougall (1966) đưa ra khái niệm “Tài chính liên quan đến việc huy động và quản lý các quỹ cũng như mối quan hệ giữa một bên là doanh nghiệp tư nhân tìm kiếm lợi nhuận và một bên là các nhóm cung cấp vốn. Các nhóm này bao gồm các nhà đầu tư và các nhà đầu cơ – nghĩa là các nhà tư bản hoặc chủ sở hữu tài sản – cũng như những người ứng trước vốn ngắn hạn, bỏ tiền vào lĩnh vực thương mại – công nghiệp và mong đợi một dòng thu nhập.” [2]. Như vậy, nhắc đến “Tài chính” là nói đến việc quản lý “bằng tiền, ngoại tệ và tài sản vốn”.

Theo Pamela & Frank (2009), “Tài chính doanh nghiệp đề cập đến các hành động mà các nhà quản lý thực hiện để tăng giá trị của công ty đối với các cổ đông, các nguồn tài trợ và cấu trúc vốn của công ty, cũng như các công cụ và phân tích được sử dụng để phân bổ các nguồn lực tài chính” [3]. Thông thường, “tài chính doanh nghiệp” liên quan đến mục tiêu dài hạn là tối đa hóa giá trị tài sản, cổ phiếu và lợi nhuận của doanh nghiệp cho các cổ đông, đồng thời cân bằng rủi ro và lợi nhuận [4]. Điều này đòi hỏi ba lĩnh vực chính: “Ngân sách vốn: Lựa chọn dự án nào để đầu tư—ở đây, xác định chính xác giá trị là rất quan trọng, vì đánh giá về giá trị tài sản có thể là “thành công hoặc thất bại”. Chính sách cổ tức: Việc sử dụng các quỹ “thừa” – các quỹ này sẽ được tái đầu tư vào doanh nghiệp hoặc trả lại cho các cổ đông. Cấu trúc vốn: Quyết định sự kết hợp của các nguồn vốn sẽ được sử dụng – ở đây cố gắng tìm sự kết hợp vốn tối ưu giữa các cam kết nợ và chi phí vốn” [5].

1.2 Giá trị doanh nghiệp

Trịnh Thị Phan Lan (2015) dẫn chứng các khái niệm Giá trị doanh nghiệp của nhiều tác giả có công trình nổi bật về giá trị doanh nghiệp như sau: “Giá trị doanh nghiệp là thước đo hiệu quả hoạt động kinh tế của một doanh nghiệp (Grossman & Stiglitz, 1977; Sarma & Rao, 1969). Giá trị doanh nghiệp chú trọng vào cơ cấu vốn của doanh nghiệp, cho phép doanh nghiệp so sánh giá trị doanh nghiệp với nhiều cơ cấu vốn khác nhau (Quiry et al., 2011). Do đó, tối đa hóa giá trị là mục tiêu của rất nhiều doanh nghiệp (Sundaram và Inkpen, 2004), và các doanh nghiệp tìm cách tối đa hóa giá trị doanh nghiệp là lẽ đương nhiên” [6] .

Võ Minh Long (2017) cho rằng “Giá trị doanh nghiệp: Nếu coi doanh nghiệp là tài sản để đầu tư thì giá trị doanh nghiệp là lợi ích cho nhà đầu tư ở thời điểm hiện tại cũng như trong tương lai.” [7]. Trong nghiên cứu tiếp theo của tác giả này về Ngưỡng cấu trúc vốn và giá trị doanh nghiệp xuất bản năm 2018, tác giả định nghĩa “Giá trị doanh nghiệp là một thước đo kinh tế phản ánh giá trị thị trường của một doanh nghiệp. Nó phản ánh bản chất cơ hội của hoạt động kinh doanh và có thể thay đổi theo thời gian do điều kiện bên ngoài và bên trong. Tuy nhiên, các nhà phân tích tài chính có thể sử dụng nhiều chỉ tiêu tính toán khác nhau nhằm xác định giá trị doanh nghiệp.” [8].

Đặng Ngọc Hùng (2022) trong nghiên cứu của mình đã đưa ra nhận định về giá trị doanh nghiệp: “Nếu coi doanh nghiệp là một tài sản đầu tư thì giá trị doanh nghiệp phụ thuộc vào thu nhập mang lại cho nhà đầu tư. Do đó, giá trị doanh nghiệp là tổng giá hiện tại của tất cả các khoản thu nhập có khả năng mang lại trong quá trình hoạt động sản xuất kinh doanh. Nói cách khác, giá trị doanh nghiệp là lợi ích hữu hình và lợi ích tiềm năng mà một doanh nghiệp có thể tạo ra được thể hiện dưới dạng giá trị mà chúng ta có thể tính toán và xác định thông qua các phương pháp và mô hình định giá phù hợp” [9].

Như vậy, giá trị doanh nghiệp là giá trị của tất cả các tài sản của một doanh nghiệp. Giá trị của từng tài sản cấu thành nên tổng tài sản của doanh nghiệp không thể tách rời nhau và không thể thẩm định trên cơ sở giá trị thị trường.

2. QUYẾT ĐỊNH TÀI CHÍNH DÀI HẠN TRONG KINH DOANH

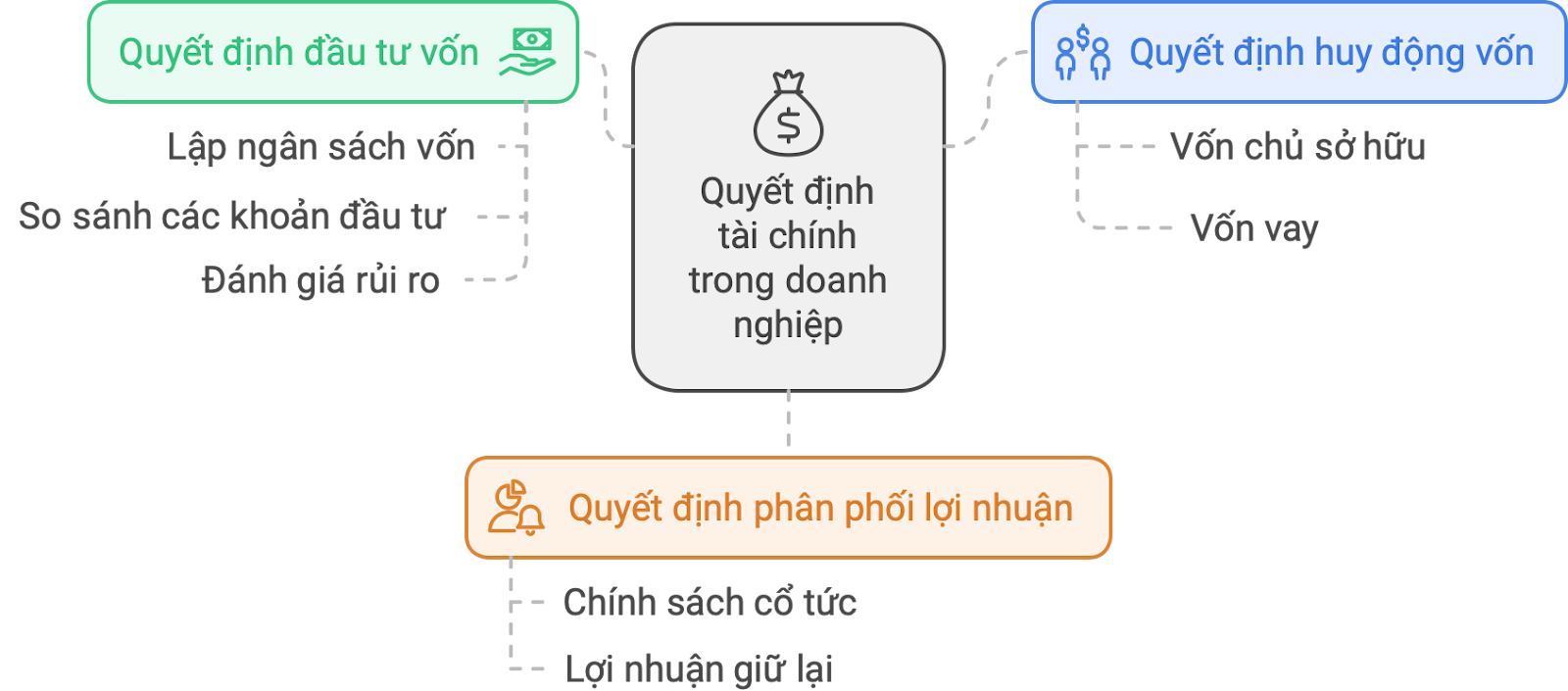

Trong bất kỳ doanh nghiệp nào, việc đưa ra quyết định tài chính là nhiệm vụ cực kỳ quan trọng đối với các nhà quản lý. Quyết định tài chính có thể hiểu là những định hướng và ý định của các nhà quản lý về các vấn đề liên quan đến tài chính như huy động vốn, phân bổ và sử dụng các nguồn lực tài chính mà công ty có theo bối cảnh thị trường và điều kiện của công ty để thực hiện các hoạt động nhằm duy trì và phát triển doanh nghiệp. Quyết định tài chính trong doanh nghiệp bao gồm quyết định ngắn hạn và quyết định dài hạn. Quyết định tài chính dài hạn bao gồm: quyết định đầu tư vốn, quyết định huy động vốn và quyết định phân phối lợi nhuận.

2.1 Quyết định đầu tư vốn

Trong tài chính, đầu tư tài chính là việc đầu tư tiền vào một tài sản với kỳ vọng về sự gia tăng giá trị vốn, thường là trong tương lai dài hạn. Hầu hết các hình thức đầu tư đều liên quan đến một số hình thức rủi ro, chẳng hạn như đầu tư vào cổ phiếu, bất động sản, chứng khoán có lãi suất cố định – bị ảnh hưởng bởi lạm phát. Vốn đầu tư là số tiền hoặc tài sản mà một doanh nghiệp đầu tư vào các hoạt động kinh doanh để tạo ra lợi nhuận trong tương lai. Vốn đầu tư bao gồm các nguồn tài chính như: tiền mặt, thiết bị, công cụ, nhà xưởng và các loại tài sản khác cần thiết để vận hành doanh nghiệp.

Quyết định đầu tư vốn chủ yếu là các quyết định liên quan đến việc lập ngân sách vốn. Thông qua việc giám sát ngân sách vốn, các doanh nghiệp sẽ xác định số vốn chi tiêu và ước tính dòng tiền trong tương lai từ các dự án vốn được đề xuất. Ngoài ra, người quản lý cũng có thể so sánh các khoản đầu tư đã lên kế hoạch với số tiền tiềm năng có thể thu được để đưa ra quyết định cuối cùng về việc dự án nào sẽ được đưa vào ngân sách vốn của họ.

- Ý nghĩa: Đây là quá trình doanh nghiệp quyết định nên đầu tư vào những dự án dài hạn nào, chẳng hạn như mở rộng nhà máy, mua sắm máy móc mới, hoặc phát triển sản phẩm mới. Những quyết định này ảnh hưởng lớn đến chiến lược phát triển và lợi nhuận của doanh nghiệp trong tương lai.

- Phương pháp đánh giá: Doanh nghiệp thường sử dụng các phương pháp như Giá trị hiện tại thuần (NPV), Tỷ suất hoàn vốn nội bộ (IRR), và Thời gian hoàn vốn để đánh giá tính khả thi của các dự án đầu tư.

2.2 Quyết định huy động vốn

Huy động vốn là hoạt động tạo vốn cho hoạt động kinh doanh của doanh nghiệp dưới nhiều hình thức khác nhau. Một số hình thức huy động vốn phổ biến của doanh nghiệp hiện nay bao gồm: Huy động vốn chủ sở hữu từ: Vốn góp ban đầu, Lợi nhuận chưa phân phối và Phát hành cổ phiếu.

Đây là việc doanh nghiệp quyết định làm sao để có thêm tiền để tài trợ cho các hoạt động kinh doanh, chẳng hạn như mở rộng sản xuất, đầu tư vào dự án mới, hoặc trả nợ. Doanh nghiệp có thể huy động vốn bằng cách vay tiền (từ ngân hàng hoặc phát hành trái phiếu) hoặc phát hành thêm cổ phiếu (tức là bán một phần quyền sở hữu của doanh nghiệp cho các cổ đông mới).

Quyết định huy động vốn là những quyết định liên quan đến việc lựa chọn nguồn vốn nào để cung cấp cho các quyết định đầu tư. Quyết định huy động vốn trong doanh nghiệp sẽ bao gồm các nhiệm vụ cung cấp vốn dưới hình thức vốn chủ sở hữu hoặc nợ doanh nghiệp, có thể thực hiện các khoản vay không có bảo đảm, trung gian tài chính và ngân hàng thương mại. Cũng có thể thông qua các ngân hàng đầu tư để phát hành chứng khoán nợ, bên cạnh đó, doanh nghiệp cũng có thể lựa chọn bán lại cổ phiếu cho các nhà đầu tư.

Trước khi quyết định đầu tư, các nhà quản trị doanh nghiệp cần đưa ra quyết định huy động vốn: Có thể sử dụng nguồn vốn dài hạn nào để đầu tư và quy mô huy động vốn như thế nào để tối đa hóa lợi nhuận và giảm thiểu chi phí thông qua việc đánh giá chi phí sử dụng vốn của các nguồn vốn đó? Đánh giá ưu nhược điểm khi sử dụng từng nguồn vốn?

- Nguồn vốn: Doanh nghiệp cần quyết định sẽ huy động vốn dài hạn từ đâu, có thể từ vốn chủ sở hữu (thông qua phát hành cổ phiếu) hoặc vay nợ dài hạn (thông qua phát hành trái phiếu hoặc vay ngân hàng).

- Cơ cấu vốn: Một phần quan trọng của quyết định tài trợ là xác định cơ cấu vốn tối ưu, tức là tỷ lệ giữa nợ và vốn chủ sở hữu sao cho chi phí vốn thấp nhất mà rủi ro tài chính vẫn trong tầm kiểm soát.

2.3 Quyết định phân phối lợi nhuận

Phân phối lợi nhuận là hình thức phân phối lợi nhuận mà doanh nghiệp nhận được sau một thời gian nhất định để đáp ứng lợi ích của các bên liên quan.

Quyết định phân phối lợi nhuận là quyết định liên quan đến chính sách cổ tức (phần lợi nhuận sau thuế của doanh nghiệp được chia cho các cổ đông, dựa trên số lượng cổ phần mà họ sở hữu – đây là một khoản tiền mà doanh nghiệp trả cho cổ đông như một phần thưởng cho việc đầu tư vào công ty) của doanh nghiệp. Các nhà quản lý lựa chọn tỷ lệ lợi nhuận sau thuế để phân phối cổ tức và tái đầu tư nhằm tối đa hóa giá trị doanh nghiệp. Đối với cổ tức và lãi vốn, các nhà quản lý sẽ phải đưa ra quyết định giữ lại lợi nhuận vượt mức của công ty để dành cho các khoản đầu tư trong tương lai hay lựa chọn phân phối thu nhập cho cổ đông dưới hình thức mua lại cổ phiếu trả cổ tức. Các nhà quản lý cũng có thể đưa ra quyết định sử dụng thu nhập giữ lại chưa phân phối cho cổ đông để tài trợ cho việc mở rộng kinh doanh. Đây thường được coi là nguồn vốn tối ưu nhất vì sẽ không làm giảm giá trị vốn của chủ sở hữu thông qua việc phát hành cổ phiếu hoặc phát sinh nợ cho doanh nghiệp.

- Chính sách cổ tức: Doanh nghiệp phải quyết định sẽ chia bao nhiêu lợi nhuận cho cổ đông dưới dạng cổ tức và giữ lại bao nhiêu để tái đầu tư vào doanh nghiệp. Chính sách cổ tức ảnh hưởng đến sự hài lòng của cổ đông và khả năng tái đầu tư của doanh nghiệp.

- Lợi nhuận giữ lại: Đây là phần lợi nhuận không được chia cho cổ đông mà được giữ lại trong doanh nghiệp để đầu tư vào các dự án mới, trả nợ, hoặc tăng cường cơ cấu vốn.

3. TÁC ĐỘNG CỦA CÁC QUYẾT ĐỊNH TÀI CHÍNH ĐẾN GIÁ TRỊ DOANH NGHIỆP

Người quản lý cần lưu ý điều gì để đưa ra quyết định tài chính thành công cho doanh nghiệp của mình? Như đã đề cập ở trên, các quyết định tài chính trong một tổ chức được hình thành bởi nhiều yếu tố khác nhau, dựa trên bối cảnh và điều kiện kinh doanh cụ thể. Người quản lý phải đưa ra các quyết định tài chính phù hợp với tình hình hiện tại. Sau đây là một số yếu tố quan trọng mà người quản lý cần cân nhắc:

- Thứ nhất, tình hình tài chính hiện tại: Các quyết định tài chính phải dựa trên tình hình tài chính hiện tại của tổ chức, bao gồm lợi nhuận, dòng tiền, tài sản và nợ phải trả. Người quản lý phải đánh giá năng lực tài chính và hiệu quả kinh doanh để đưa ra quyết định hợp lý.

- Thứ hai, mục tiêu và chiến lược kinh doanh: Các quyết định tài chính phải phù hợp với mục tiêu và chiến lược kinh doanh của tổ chức. Ví dụ, nếu mục tiêu là tăng trưởng nhanh, có thể cần phải đầu tư vào các dự án mới. Ngược lại, nếu mục tiêu là tối ưu hóa lợi nhuận ngắn hạn, có thể cần phải giảm chi phí hoặc tăng thu nợ.

- Thứ ba, rủi ro và an ninh tài chính: Các quyết định tài chính đòi hỏi phải đánh giá và quản lý rủi ro. Người quản lý phải xem xét khả năng chịu rủi ro tài chính và tìm cách giảm thiểu rủi ro thông qua đánh giá, phân tích và quản lý rủi ro hiệu quả.

- Thứ tư, môi trường kinh doanh và pháp lý: Các quyết định tài chính cũng phụ thuộc vào môi trường kinh doanh và pháp lý. Người quản lý cần nắm vững các quy định và luật liên quan đến tài chính và kế toán để đảm bảo tuân thủ và đưa ra quyết định phù hợp.

- Cuối cùng, các yếu tố khác: Ngoài ra, các yếu tố khác như cạnh tranh trong ngành, xu hướng thị trường, tình hình kinh tế và các yếu tố chính trị cũng có thể ảnh hưởng đến các quyết định tài chính. Người quản lý cần phân tích và đánh giá các yếu tố này để đưa ra quyết định thông minh và kịp thời.

3.1 Tác động của quyết định đầu tư vốn đến giá trị doanh nghiệp

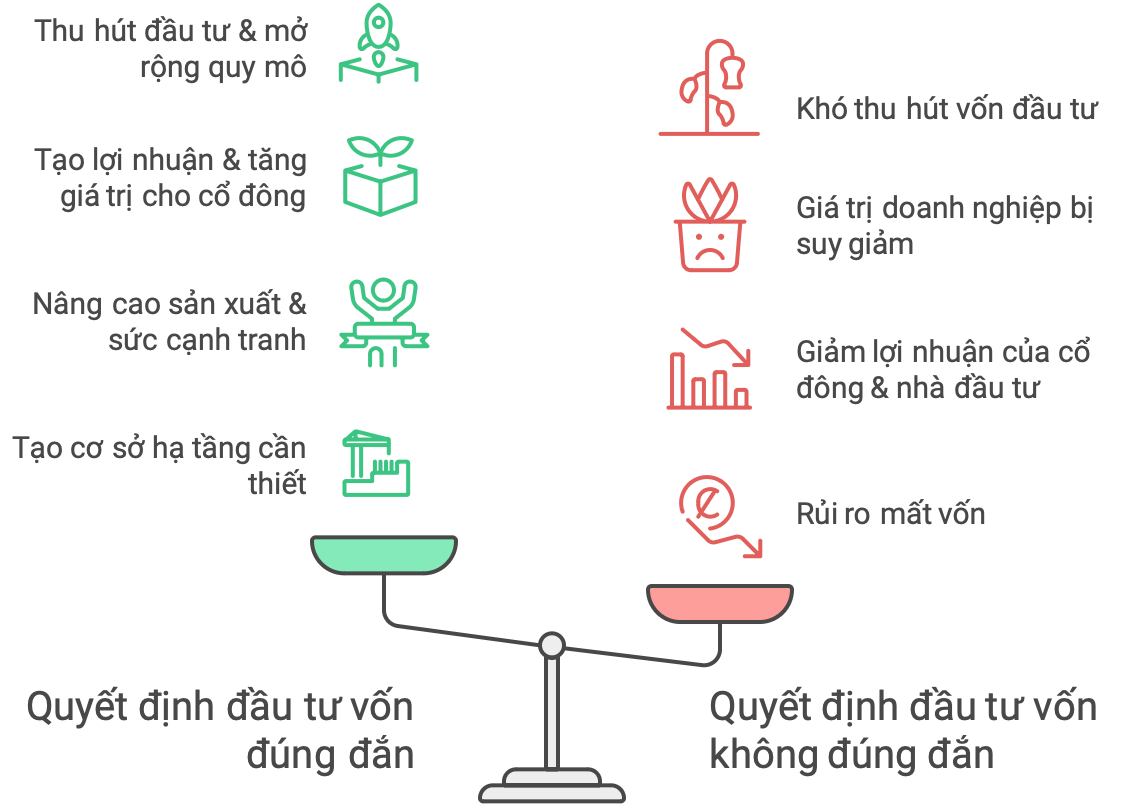

Tác động của quyết định đầu tư vốn đến giá trị doanh nghiệp theo hai hướng hoàn toàn khác nhau. Nếu quyết định đầu tư vốn đúng đắn sẽ giúp doanh nghiệp: Tạo cơ sở hạ tầng và tài sản cần thiết cho doanh nghiệp hoạt động; Nâng cao sản xuất và sức cạnh tranh của doanh nghiệp; Tạo ra lợi nhuận, gia tăng giá trị cho cổ đông trong tương lai; Đóng vai trò quan trọng trong việc thu hút đầu tư mới và mở rộng quy mô hoạt động kinh doanh.

Ngược lại, nếu quyết định đầu tư không đúng đắn sẽ gây ra thiệt hại cho doanh nghiệp như mất vốn; giảm lợi nhuận của cổ đông và nhà đầu tư; giá trị doanh nghiệp bị ảnh hưởng và thấp; khó thu hút vốn đầu tư sau khi doanh nghiệp đầu tư không thành công.

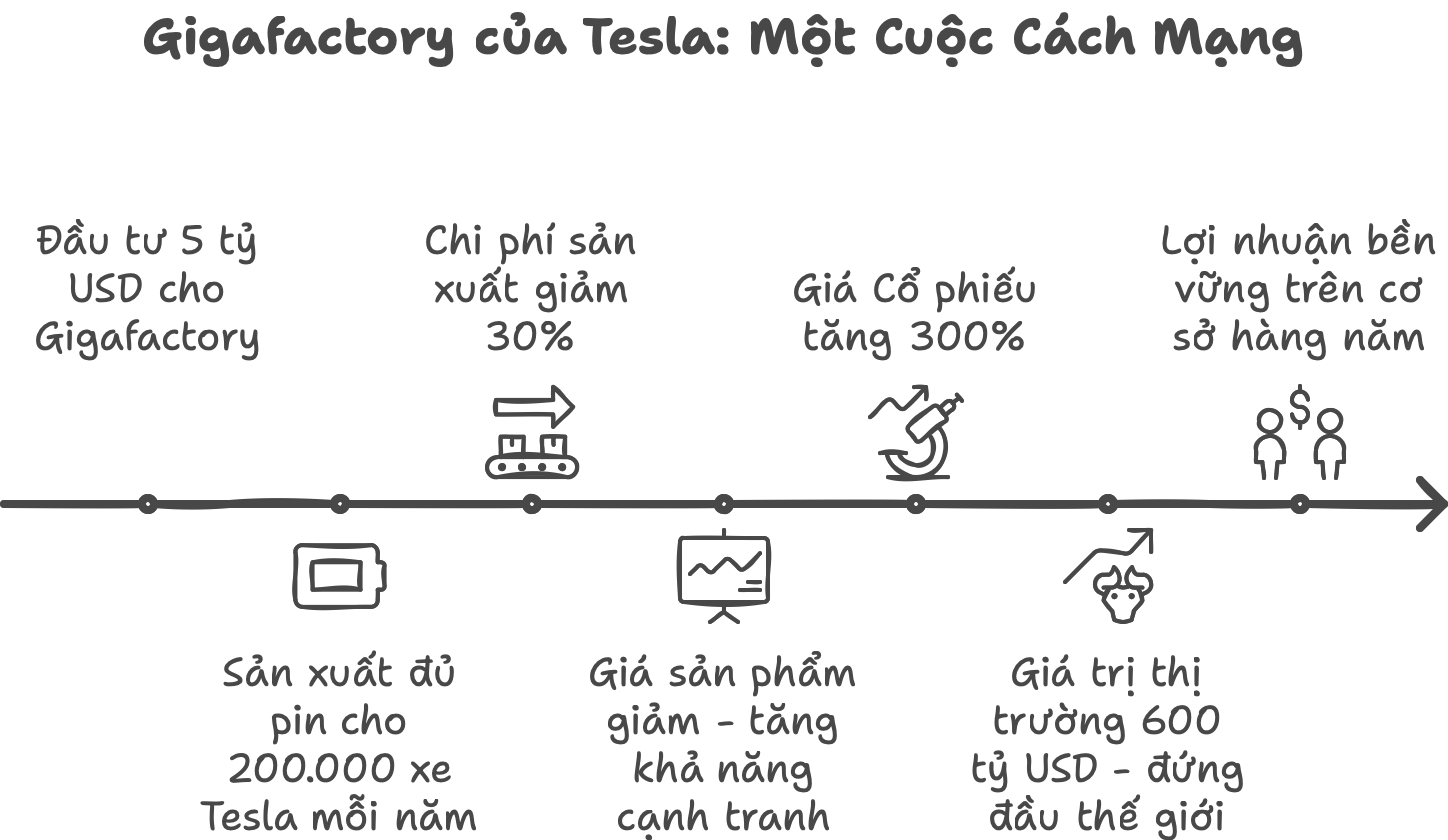

Ví dụ: Gigafactory – Khoản đầu tư khổng lồ của Tesla

Tesla quyết định xây dựng các nhà máy sản xuất pin Gigafactory trên toàn thế giới với mục tiêu giảm chi phí sản xuất xe điện và pin năng lượng.

- Chi phí đầu tư: Tesla ước tính chi phí đầu tư xây dựng Gigafactory đầu tiên tại Nevada vào khoảng 5 tỷ USD. Đây là một trong những khoản đầu tư lớn nhất trong lịch sử của Tesla và được chia sẻ với đối tác Panasonic.

- Sản lượng thực tế: Gigafactory Nevada bắt đầu sản xuất vào năm 2016 và đến năm 2018, nhà máy này đã sản xuất đủ pin để cung cấp năng lượng cho khoảng 200.000 xe Tesla mỗi năm. Đến năm 2020, Gigafactory Nevada đã đạt công suất sản xuất 35 GWh pin lithium-ion hàng năm.

- Tác động tới Chi phí sản xuất và Giá thành sản phẩm: Nhờ vào Gigafactory, chi phí sản xuất pin của Tesla đã giảm đáng kể. Theo Elon Musk, chi phí sản xuất pin đã giảm khoảng 30% vào năm 2018 so với trước khi Gigafactory hoạt động. Điều này giúp giảm giá thành sản phẩm, đặc biệt là dòng xe Model 3, qua đó làm tăng khả năng cạnh tranh của Tesla trên thị trường.

- Tăng trưởng Giá trị thị trường của Tesla:

- Giá cổ phiếu: Vào thời điểm Gigafactory Nevada bắt đầu sản xuất năm 2016, giá cổ phiếu của Tesla dao động quanh mức 200-250 USD. Đến năm 2020, giá cổ phiếu của Tesla đã vượt qua mức 800 USD, với mức tăng trưởng hơn 300% trong khoảng thời gian này. Một phần quan trọng của sự tăng trưởng này là nhờ vào việc giảm chi phí sản xuất và tăng cường khả năng sản xuất xe điện tại Gigafactory. (Nguồn: Nasdaq, markets.businessinsider.com)

- Giá trị thị trường: Nhờ vào thành công của các nhà máy Gigafactory, Tesla đã đạt giá trị vốn hoá thị trường hơn 600 tỷ USD vào cuối năm 2020, vượt qua Toyota để trở thành công ty sản xuất ô tô có giá trị lớn nhất thế giới. (Nguồn: Tạp chí Diễn đàn Doanh nghiệp)

Mặc dù chi phí đầu tư ban đầu rất lớn và thời gian hoàn vốn kéo dài, nhưng Tesla đã chứng minh khả năng thu hồi vốn nhanh chóng nhờ vào tăng trưởng doanh số. Đến năm 2020, Gigafactory Nevada đã đóng góp một phần quan trọng vào tổng doanh thu của Tesla, giúp công ty đạt doanh thu hơn 31 tỷ USD và lần đầu tiên có lợi nhuận bền vững trên cơ sở hàng năm.

3.2 Tác động của quyết định huy động vốn đến giá trị doanh nghiệp

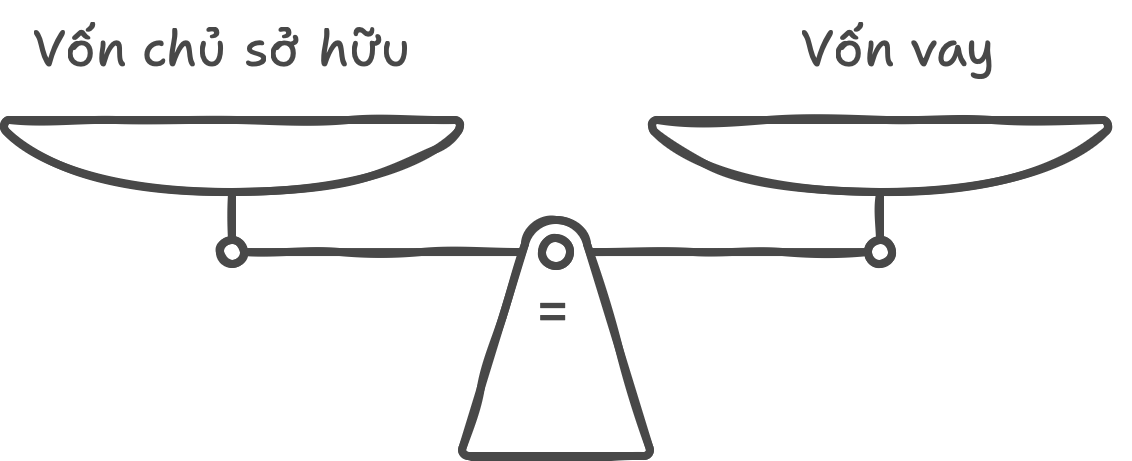

Quyết định huy động vốn là hành động cân đối với mục đích xác định tỷ lệ tương đối giữa vốn chủ sở hữu và nợ phải trả. Nếu huy động vốn hoàn toàn dựa vào vốn vay thì sẽ tạo ra quá nhiều nợ phải trả. Khi đó, rủi ro vỡ nợ của doanh nghiệp rất cao và có thể làm loãng thu nhập lợi nhuận. Lúc này, giá trị cổ phiếu của doanh nghiệp và giá trị doanh nghiệp giảm.

- Cân đối giữa vốn chủ sở hữu và nợ phải trả: Doanh nghiệp cần phải quyết định tỷ lệ giữa vốn chủ sở hữu (số tiền mà cổ đông đầu tư vào doanh nghiệp) và nợ phải trả (số tiền doanh nghiệp vay). Vốn chủ sở hữu không phải trả lãi, nhưng nếu doanh nghiệp muốn huy động nhiều vốn mà chỉ dựa vào việc vay nợ, thì doanh nghiệp sẽ phải trả lãi và có thể gặp rủi ro lớn hơn.

- Rủi ro khi huy động vốn chủ yếu từ nợ vay: Nếu doanh nghiệp vay quá nhiều tiền, họ sẽ có “quá nhiều nợ phải trả”. Điều này tạo ra rủi ro vỡ nợ cao hơn, tức là doanh nghiệp có thể không đủ khả năng trả lại số tiền đã vay, đặc biệt là khi doanh thu giảm hoặc chi phí tăng lên.

- Loãng thu nhập lợi nhuận: Khi doanh nghiệp có quá nhiều nợ, họ phải trả lãi vay cao hơn, dẫn đến việc lợi nhuận sau thuế còn lại để chia cho cổ đông bị giảm. Điều này làm giảm thu nhập trên mỗi cổ phiếu (EPS), một chỉ số quan trọng mà nhà đầu tư sử dụng để đánh giá hiệu quả hoạt động của doanh nghiệp.

- Giảm giá trị cổ phiếu và doanh nghiệp: Khi rủi ro vỡ nợ tăng và thu nhập giảm, nhà đầu tư có thể mất niềm tin vào doanh nghiệp. Điều này có thể làm giảm giá cổ phiếu trên thị trường. Giá trị doanh nghiệp cũng giảm vì nhà đầu tư cho rằng doanh nghiệp có rủi ro cao và không còn hấp dẫn để đầu tư.

=> Doanh nghiệp cần phải cân nhắc kỹ khi quyết định huy động vốn, vì nếu quá dựa vào nợ vay, họ có thể đối mặt với rủi ro tài chính lớn, làm giảm lợi nhuận, giá trị cổ phiếu, và giá trị tổng thể của doanh nghiệp. Do đó, cân bằng giữa vốn vay và vốn chủ sở hữu là quan trọng để duy trì sự ổn định và tăng trưởng bền vững.

Ví dụ: Quyết định huy động vốn của Amazon qua việc phát hành trái phiếu

Vào năm 2020, tận dụng lợi thế của thị trường tài chính lúc bấy giờ, Amazon đã huy động 10 tỷ USD thông qua việc phát hành trái phiếu với lãi suất thấp. Đây là kết quả hành động sau khi cân nhắc giữa việc tận dụng chi phí vốn rẻ trong bối cảnh lãi suất thấp trên thị trường so với rủi ro khi lãi suất tăng lên trong tương lai có thể làm tăng chi phí phục vụ nợ và ảnh hưởng đến lợi nhuận sau thuế của công ty. Số tiền này được sử dụng cho các hoạt động phát triển dài hạn, bao gồm mở rộng cơ sở hạ tầng và đầu tư vào công nghệ.

Tác động của quyết định:

- Tối ưu hóa chi phí vốn: Việc phát hành trái phiếu với lãi suất thấp đã giúp Amazon huy động vốn mà không làm loãng cổ phần của cổ đông hiện tại

- Tăng giá cổ phiếu: Tính đến thời điểm kết thúc năm 2020 và đầu năm 2021, cổ phiếu của Amazon đã có sự tăng trưởng đáng kể. Trong năm 2020, giá cổ phiếu Amazon tăng từ khoảng 1.800 USD vào đầu năm lên gần 3.300 USD vào cuối năm, tương đương với mức tăng khoảng 83% (Nguồn: Yahoo Finance – Amazon (AMZN)). Sự tăng trưởng này phản ánh sự gia tăng trong giá trị thị trường của công ty, mặc dù có nhiều yếu tố góp phần vào sự tăng trưởng này ngoài việc phát hành trái phiếu.

- Tăng trưởng doanh thu và lợi nhuận: Amazon đã báo cáo kết quả tài chính mạnh mẽ trong năm 2020, với doanh thu và lợi nhuận cao hơn đáng kể so với các năm trước. Việc đầu tư vào cơ sở hạ tầng và công nghệ đã giúp công ty duy trì sự tăng trưởng trong bối cảnh nhu cầu gia tăng trong lĩnh vực thương mại điện tử và điện toán đám mây.

3.3 Tác động của quyết định phân phối lợi nhuận đến giá trị doanh nghiệp

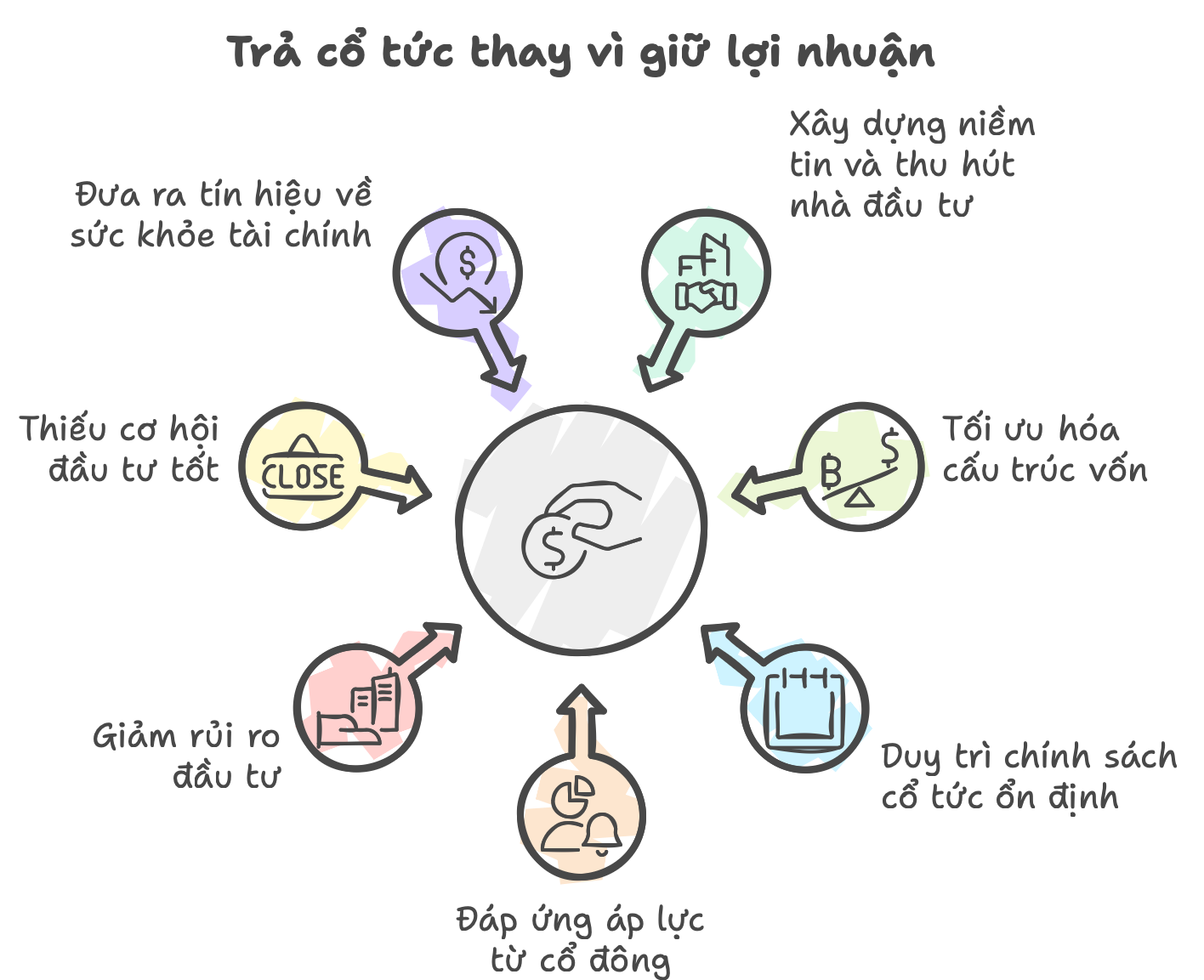

Khi nhà quản lý có thể khá chắc chắn rằng họ có thể kiếm được tỷ lệ lợi nhuận/đầu tư cao hơn chi phí vốn mà doanh nghiệp bỏ ra, họ sẽ hướng đến mục tiêu giữ lại lợi nhuận sau thuế để đầu tư và tăng giá trị doanh nghiệp. Ngược lại, nếu họ không chắc chắn về tỷ lệ này, họ cần cân nhắc đến việc trả cổ tức cho cổ đông – trong trường hợp này, nhà quản lý lựa chọn trả cổ tức cho cổ đông thay vì giữ lại lợi nhuận sau thuế để tăng giá trị doanh nghiệp vì các lý do sau:

(1) Tạo sự tin tưởng và thu hút nhà đầu tư: Trả cổ tức là một cách để doanh nghiệp thể hiện sự ổn định tài chính và cam kết với cổ đông. Khi cổ tức được trả đều đặn, nó giúp tăng lòng tin của nhà đầu tư vào doanh nghiệp, thu hút thêm vốn đầu tư và có thể làm tăng giá cổ phiếu. Các nhà đầu tư thường coi cổ tức như một phần thưởng cho việc nắm giữ cổ phiếu, đặc biệt là các nhà đầu tư tìm kiếm thu nhập ổn định.

(2) Tối ưu hóa cơ cấu vốn: Trong một số trường hợp, nếu doanh nghiệp giữ lại quá nhiều lợi nhuận sau thuế mà không có cơ hội đầu tư sinh lời cao, việc giữ lại lợi nhuận có thể dẫn đến tình trạng “dư thừa vốn”. Điều này có thể làm giảm tỷ suất sinh lời trên vốn chủ sở hữu (ROE), khiến doanh nghiệp trở nên kém hấp dẫn. Việc trả cổ tức giúp điều chỉnh cơ cấu vốn hợp lý, giảm lượng tiền mặt dư thừa và cải thiện hiệu suất tài chính.

(3) Chính sách cổ tức ổn định: Một số doanh nghiệp áp dụng chính sách cổ tức ổn định hoặc tăng dần theo thời gian để duy trì sự hấp dẫn đối với các cổ đông dài hạn. Chính sách này giúp tạo ra dự đoán và ổn định cho thu nhập của cổ đông, đồng thời giảm sự biến động của giá cổ phiếu.

(4) Áp lực từ cổ đông: Các cổ đông, đặc biệt là các cổ đông lớn hoặc tổ chức, có thể yêu cầu doanh nghiệp trả cổ tức nếu họ tin rằng việc giữ lại lợi nhuận sẽ không mang lại lợi ích tương xứng. Trong những trường hợp như vậy, ban lãnh đạo có thể phải đáp ứng yêu cầu của cổ đông để duy trì mối quan hệ tốt đẹp và tránh xung đột.

(5) Giảm rủi ro đầu tư: Việc trả cổ tức cung cấp một nguồn thu nhập tức thời và ổn định cho cổ đông, giúp giảm rủi ro đầu tư của họ. Điều này đặc biệt quan trọng đối với những nhà đầu tư ưu tiên thu nhập từ cổ tức hơn là sự tăng giá của cổ phiếu.

(6) Không có cơ hội đầu tư tốt: Nếu doanh nghiệp không có đủ cơ hội đầu tư tốt để sử dụng lợi nhuận một cách hiệu quả, việc giữ lại lợi nhuận có thể không phải là lựa chọn tối ưu. Trong những trường hợp như vậy, việc phân phối lợi nhuận dưới dạng cổ tức có thể mang lại giá trị lớn hơn cho cổ đông.

(7) Tín hiệu về sức khỏe tài chính: Việc trả cổ tức có thể được xem như một tín hiệu tích cực về sức khỏe tài chính của doanh nghiệp. Nó cho thấy doanh nghiệp có đủ lợi nhuận và dòng tiền để vừa tái đầu tư cho tăng trưởng, vừa trả cổ tức cho cổ đông.

Tóm lại, việc trả cổ tức là một quyết định chiến lược giúp cân bằng giữa việc giữ lại lợi nhuận để tái đầu tư và việc tạo ra giá trị ngay lập tức cho cổ đông thông qua thu nhập từ cổ tức. Nhà quản lý sẽ xem xét các yếu tố như cơ hội đầu tư, yêu cầu của cổ đông, và chiến lược tài chính tổng thể để quyết định mức độ và thời điểm trả cổ tức.

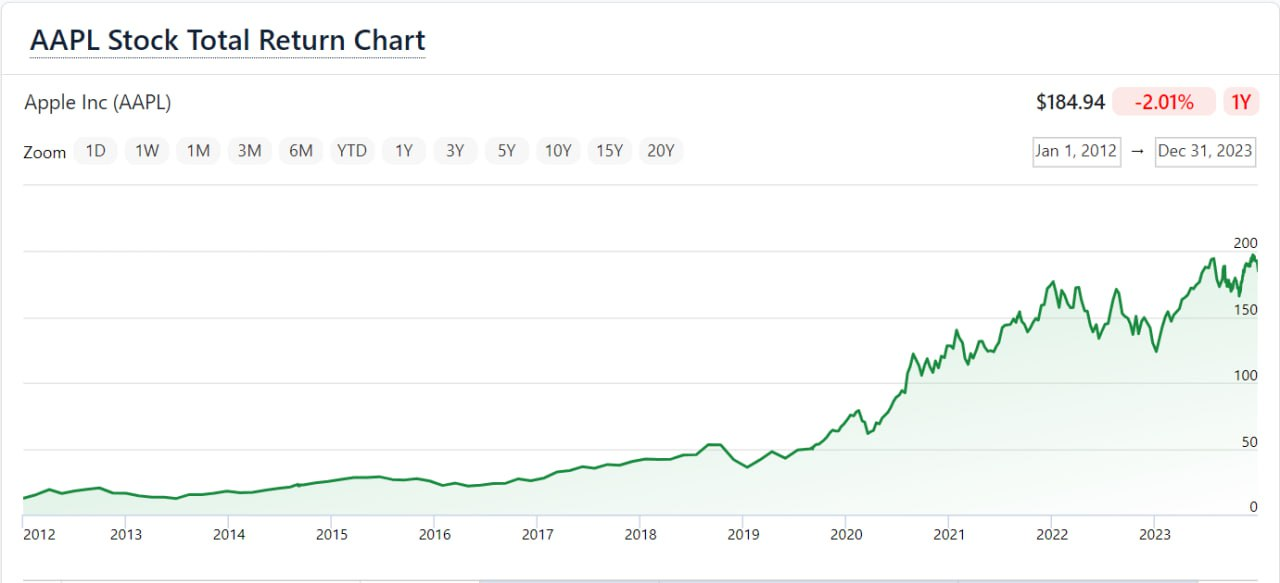

Ví dụ: Chính sách phân phối lợi nhuận của Apple

Apple là một trong những công ty công nghệ lớn nhất thế giới, và chính sách phân phối lợi nhuận của họ đã đóng vai trò quan trọng trong việc duy trì và tăng giá trị cổ phiếu trên thị trường. Kể từ năm 2012, Apple đã bắt đầu chi trả cổ tức đều đặn cho cổ đông và thực hiện chương trình mua lại cổ phiếu lớn. Apple, như nhiều công ty lớn khác, có nhiều lý do để trả cổ tức cho cổ đông thay vì sử dụng toàn bộ lợi nhuận để đầu tư vào các dự án mới. Dưới đây là một số lý do chính:

1. Thu hút và duy trì nhà đầu tư: Từ khi bắt đầu trả cổ tức vào năm 2012 sau một thời gian dài không trả, Apple đã trở thành một lựa chọn hấp dẫn cho các nhà đầu tư tìm kiếm lợi nhuận ổn định. Tính đến năm 2023, Apple đã trả tổng cộng hơn $100 tỷ USD cổ tức cho cổ đông, thể hiện cam kết chia sẻ lợi nhuận với các nhà đầu tư.

2. Lợi nhuận vượt mức cần thiết: Apple hiện có một lượng tiền mặt khổng lồ, với khoảng $167 tỷ USD tiền mặt và các khoản đầu tư ngắn hạn tính đến quý 3 năm 2023. Ngay cả sau khi chi tiêu cho các dự án nghiên cứu và phát triển (R&D), mua lại cổ phiếu và trả cổ tức, Apple vẫn duy trì một lượng tiền mặt lớn để đối phó với các rủi ro và cơ hội kinh doanh.

3. Tín hiệu cho thị trường: Việc trả cổ tức đều đặn và tăng dần theo thời gian được coi là một tín hiệu về sức khỏe tài chính mạnh mẽ của Apple. Cổ tức hàng năm của Apple đã tăng từ $0.38 USD trên mỗi cổ phiếu vào năm 2012 lên $0.92 USD trên mỗi cổ phiếu vào năm 2023, cho thấy sự tăng trưởng ổn định.

Nguồn: FinanceCharts.com

4. Chiến lược tài chính hợp lý: Trong năm tài chính 2023, Apple đã chi khoảng $27 tỷ USD cho nghiên cứu và phát triển (R&D), tăng so với $26.2 tỷ USD năm 2022. Đồng thời, công ty đã trả $14.7 tỷ USD cổ tức trong cùng kỳ. Điều này cho thấy Apple cân đối giữa việc đầu tư vào tương lai và tạo ra giá trị ngay lập tức cho cổ đông.

5. Tạo giá trị cổ đông: Từ năm 2012 đến 2023, Apple đã trả lại hơn $620 tỷ USD cho cổ đông thông qua việc mua lại cổ phiếu và trả cổ tức. Điều này không chỉ giúp nâng cao giá trị cổ phiếu mà còn phản ánh chiến lược sử dụng nguồn vốn hiệu quả của Apple.

Việc chi trả cổ tức và mua lại cổ phiếu có thể làm giảm nguồn vốn sẵn có cho đầu tư vào các dự án mới. Tuy nhiên, Apple đã cân bằng giữa phân phối lợi nhuận và tái đầu tư vào nghiên cứu, phát triển sản phẩm mới như iPhone, iPad, và dịch vụ Apple Services. Một số nhà phân tích cảnh báo rằng nếu Apple không duy trì được tăng trưởng doanh thu và lợi nhuận, thì việc chi trả cổ tức cao và mua lại cổ phiếu có thể không bền vững trong dài hạn.

Những số liệu này cho thấy Apple không chỉ chú trọng vào việc tái đầu tư mà còn duy trì một chính sách trả cổ tức mạnh mẽ để đảm bảo lợi ích cho cổ đông, tạo ra giá trị lâu dài và củng cố niềm tin từ thị trường. Chính sách phân phối lợi nhuận thông qua chi trả cổ tức và mua lại cổ phiếu đã đóng góp tích cực vào việc tăng giá trị cổ phiếu của Apple. Sự kết hợp giữa các quyết định tài chính này và sự tăng trưởng trong doanh thu, lợi nhuận đã giúp Apple duy trì vị thế là một trong những công ty có giá trị lớn nhất toàn cầu.

KẾT LUẬN

Các quyết định tài chính luôn đòi hỏi về mặt thời gian: Phải nhanh chóng; Tiết kiệm thời gian; và Chi phí. Các yếu tố này tiết kiệm càng nhiều thì càng tốt cho doanh nghiệp. Để đáp ứng yêu cầu đó, các nhà quản lý tài chính doanh nghiệp phải tính toán chính xác khi đưa ra các quyết định tài chính, đặc biệt là các quyết định tài chính dài hạn. Những quyết định chủ quan và vội vàng sẽ khiến tài sản và vốn của doanh nghiệp giảm, gián tiếp khiến giá trị của doanh nghiệp bị ảnh hưởng. Do đó, trước khi đưa ra quyết định tài chính, nhà quản lý doanh nghiệp cần xem xét tình hình tài chính hiện tại, mục tiêu kinh doanh chiến lược của doanh nghiệp, rủi ro và an ninh tài chính, môi trường kinh doanh, pháp lý và các yếu tố khác để đưa ra các quyết định tài chính dài hạn như: Quyết định đầu tư vốn; Quyết định huy động vốn; Quyết định phân phối lợi nhuận không làm giảm giá trị của doanh nghiệp.

References

1. Fama, E. F., & Miller, M. H. (1972), The Theory of Finance, https://www.scribd.com/document/514872191/Fama-Miller-The-theory-of-finance

2. Guthmann, H. G., & Dougall, H. E., Corporate Financial Policy, New. D: hi, 1966.

3. Pamela , P. D., & Frank, F. (2009), Finance: Capital Markets, Financial Management, and Investment Management, https://books.google.com.vn/books?id=IqUXCNOJiq8C

4. Aswath Damodaran, Corporate Finance: First Principles

5. Robert Irons (2019), The Fundamental Principles of Finance, DOI:10.4324/9780429294976, ISBN: 9781000024357, https://www.researchgate.net/publication/334968681

6. Lan, T. T. P, (2015), Các bằng chứng thực nghiệm về tác động của quản trị rủi ro tới giá trị doanh nghiệp, VNU Journal of Economics and Business, https://js.vnu.edu.vn/EAB/article/view/44

7. Long V. M. (2017), Mối quan hệ giữa cấu trúc vốn và giá trị doanh nghiệp: trường hợp công ty niêm yết trên sở giao dịch chứng khoán thành phố Hồ Chí Minh (HSX), Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh, 12(1),180-192,

https://journalofscience.ou.edu.vn/index.php/econ-vi/article/view/669

8. Long, V. M. (2018), Ngưỡng cấu trúc vốn và giá trị doanh nghiệp, Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh, 59(2), 100-112,

https://www.researchgate.net/publication/343529891

9. Hùng, D. N. (2022), Ảnh hưởng tính thích hợp của thông tin kế toán trên báo cáo tài chính và giá trị doanh nghiệp: Nghiên cứu tại Việt Nam, Science and Technology Development Journal, 58(4), 159-165, https://www.researchgate.net/publication/363947572

10. Nguyễn Chuẩn (2020), Năm 2020: Năm “điên rồ” của Tesla!, Tạp chí Diễn đàn Doanh nghiệp, https://diendandoanhnghiep.vn/nam-2020-nam-dien-ro-cua-tesla-188104.html