I. Khái niệm và Lý thuyết về Tâm lý tài chính

Tài chính hành vi là một lĩnh vực nghiên cứu kết hợp giữa tâm lý học và tài chính, tập trung vào việc giải thích cách mà các yếu tố tâm lý, cảm xúc, và xã hội ảnh hưởng đến quyết định tài chính của cá nhân và tập thể. Khác với tài chính truyền thống, tài chính hành vi thừa nhận rằng con người không phải lúc nào cũng hành xử một cách lý trí và thường chịu ảnh hưởng bởi các thiên kiến và cảm xúc cá nhân.

Bài viết này sẽ đi sâu phân tích các khái niệm, lý thuyết và các sai lệch tâm lý phổ biến trong tài chính hành vi, đồng thời đề xuất các giải pháp để vượt qua những thách thức này nhằm đạt được hiệu quả đầu tư tốt hơn.

Ánh xạ từ cá nhân tới tổ chức, chúng tôi xem xét đến các khía cạnh Tài chính hành vi có hưởng như thế nào đến Kế toán trong tổ chức.

II. Các yếu tố tâm lý ảnh hưởng đến quyết định kế toán

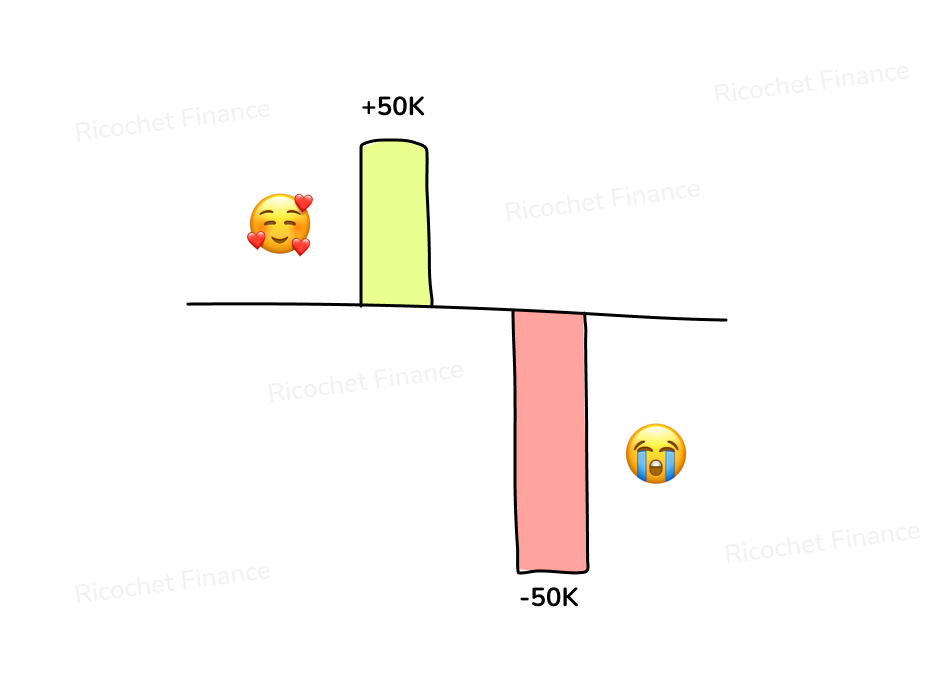

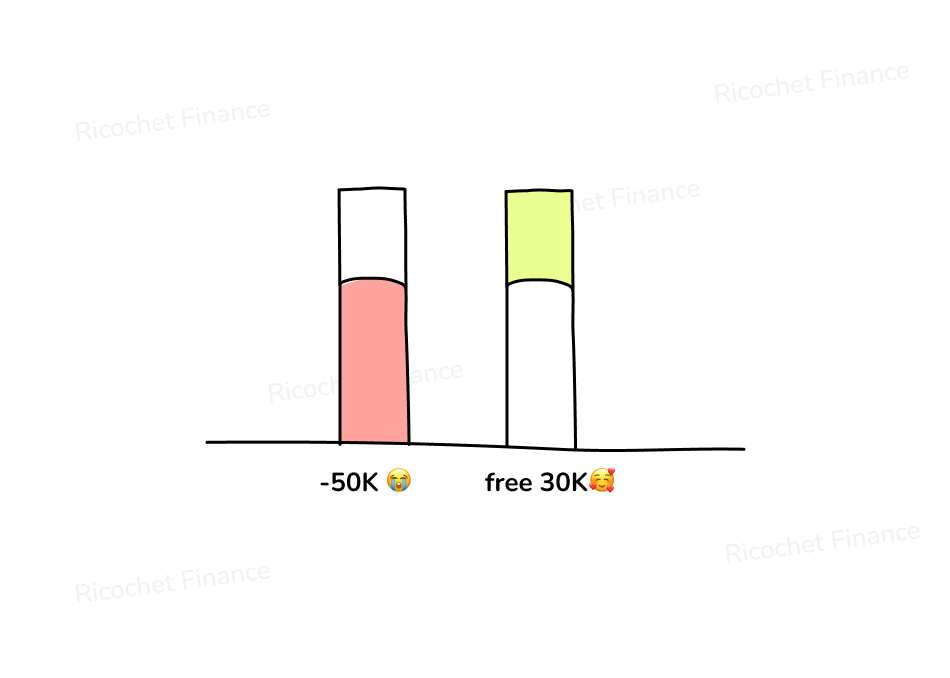

Thiên kiến sợ lỗ (Loss Aversion Bias) trong kế toán

Thiên kiến sợ lỗ là một hiện tượng tâm lý phổ biến, trong đó con người có xu hướng cảm thấy đau đớn từ mất mát lớn hơn nhiều so với niềm vui đạt được lợi nhuận. Trong kế toán, thiên kiến này thường dẫn đến những hành vi thao túng hoặc trì hoãn ghi nhận các khoản lỗ, nhằm tránh sự thất vọng hay trách nhiệm giải trình trước cổ đông và các bên liên quan. Các nhà quản lý có thể sử dụng các biện pháp như chuyển lỗ sang kỳ sau, thay đổi các ước tính kế toán, hoặc ghi nhận lợi nhuận sớm hơn dự kiến để che giấu tình trạng tài chính thực tế. Điều này không chỉ gây ra sự sai lệch trong báo cáo tài chính mà còn dẫn đến những quyết định đầu tư và tín dụng thiếu chính xác, làm suy yếu lòng tin của nhà đầu tư và ảnh hưởng tiêu cực đến sự phát triển bền vững của doanh nghiệp.

Hiệu ứng khung (Framing Effect) trong báo cáo tài chính

Hiệu ứng khung thể hiện cách thức thông tin được trình bày có thể thay đổi nhận thức và quyết định của người nhận. Trong kế toán, các công ty có thể sử dụng các kỹ thuật kế toán sáng tạo để thay đổi cách thức trình bày số liệu tài chính, từ đó ảnh hưởng đến sự tiếp nhận thông tin của cổ đông, nhà đầu tư và các bên liên quan. Ví dụ, doanh nghiệp có thể chọn cách trình bày lợi nhuận dưới dạng tỷ lệ phần trăm thay vì giá trị tuyệt đối để giảm cảm giác rủi ro hoặc nhấn mạnh một khía cạnh tài chính có lợi. Điều này có thể dẫn đến việc các quyết định đầu tư và tín dụng được đưa ra dựa trên những thông tin không hoàn toàn khách quan, gây tổn hại đến tính minh bạch và khả năng quản trị tài chính hiệu quả.

Thiên kiến tự tin quá mức (Overconfidence Bias) của kế toán viên và nhà quản lý

Thiên kiến tự tin quá mức xảy ra khi các kế toán viên hoặc nhà quản lý quá tin vào khả năng dự đoán và đánh giá của mình. Điều này có thể dẫn đến các dự đoán doanh thu, chi phí và lợi nhuận không thực tế, đồng thời làm gia tăng rủi ro tài chính cho doanh nghiệp. Sự tự tin thái quá cũng có thể khiến các nhà quản lý bỏ qua những dấu hiệu cảnh báo về tài chính, đánh giá thấp rủi ro và đưa ra những chiến lược sai lầm. Ví dụ, việc quá lạc quan trong dự báo dòng tiền có thể dẫn đến các quyết định đầu tư mạo hiểm hoặc thiếu sự chuẩn bị tài chính cho những biến động thị trường, gây ra tổn thất nghiêm trọng.

Ảnh hưởng của cảm xúc trong việc ra quyết định kế toán

Cảm xúc là một yếu tố khó kiểm soát nhưng lại có tác động mạnh mẽ đến quyết định kế toán. Dưới áp lực từ thị trường, kỳ vọng của nhà đầu tư hoặc những lo ngại về sự nghiệp cá nhân, các nhà quản lý và kế toán viên có thể dễ dàng rơi vào bẫy của việc điều chỉnh số liệu để đạt được các mục tiêu ngắn hạn. Họ có thể đưa ra quyết định dựa trên cảm xúc thay vì dựa vào dữ liệu thực tế, dẫn đến việc làm đẹp báo cáo tài chính một cách thiếu minh bạch. Hậu quả là, những quyết định này có thể ảnh hưởng tiêu cực đến uy tín của doanh nghiệp và làm xói mòn lòng tin từ các bên liên quan.

Hành vi bầy đàn (Herd Mentality)

Hiệu ứng bầy đàn thường khiến các doanh nghiệp và kế toán viên tập trung vào những kết quả tài chính ngắn hạn để “không bị bỏ lại phía sau” so với các đối thủ cạnh tranh. Điều này dẫn đến sự áp dụng những chiến lược kế toán rủi ro, chẳng hạn như ghi nhận doanh thu sớm hoặc trì hoãn ghi nhận chi phí, để duy trì hình ảnh tài chính tích cực. Khi mọi người trong ngành đều chạy theo cùng một hướng, việc phản ánh đúng thực trạng tài chính và tập trung vào giá trị dài hạn của doanh nghiệp có thể bị bỏ qua.

III. Tác động của tâm lý đến hoạt động kế toán và tài chính doanh nghiệp

Tác động đến việc lập báo cáo tài chính

Các yếu tố tâm lý như thiên kiến nhận thức, cảm xúc và áp lực từ các bên liên quan có thể ảnh hưởng sâu sắc đến quá trình lập báo cáo tài chính. Một trong những tác động rõ ràng nhất là xu hướng điều chỉnh hoặc thao túng số liệu để làm đẹp báo cáo tài chính. Khi nhà quản lý hoặc kế toán viên chịu áp lực về kết quả kinh doanh hoặc mong muốn thể hiện một hình ảnh tích cực trước cổ đông, họ có thể sử dụng các kỹ thuật kế toán sáng tạo để thay đổi cách ghi nhận doanh thu, chi phí hoặc lợi nhuận.

Việc làm này không chỉ làm giảm tính minh bạch và chính xác của thông tin kế toán mà còn tạo ra một bức tranh tài chính sai lệch, từ đó dẫn đến những quyết định thiếu chính xác từ phía nhà đầu tư, cơ quan quản lý và các tối tác kinh doanh. Ví dụ, việc che giấu lỗ hoặc phóng đại lợi nhuận có thể khiến các nhà đầu tư đổ tiền vào những công ty đang gặp khó khăn mà không hay biết, dẫn đến những hậu quả tài chính nghiêm trọng khi thực tế được phơi bày. Sự thiếu minh bạch này không chỉ gây tổn hại đến danh tiếng của doanh nghiệp mà còn có thể dẫn đến các vụ kiện tùng pháp lý, mất lòng tin từ thị trường và thậm chí làm sụp đổ cả hệ thống tài chính của công ty.

Tác động đến quyết định kế toán quản trị

Tâm lý cũng ảnh hưởng lớn đến các quyết định kế toán quản trị, đặc biệt là trong việc phân bổ nguồn lực, đầu tư và quản lý chi phí. Một ví dụ điển hình là khi các nhà quản lý không muốn thay đổi chiến lược hoặc phương pháp kinh doanh dù đã lạc hậu và không còn hiệu quả. Tâm lý e ngại thay đổi và mong muốn duy trì các thói quen cũ có thể làm giảm khả năng thích ứng của doanh nghiệp trước những biến động của thị trường, dẫn đến hiệu suất hoạt động kém và bỏ lỡ các cơ hội kinh doanh tiềm năng.

Ngoài ra, các yếu tố tâm lý như sự lạc quan thái quá (Overconfidence) cũng khiến các nhà quản lý dễ dàng đưa ra các quyết định đầu tư mạo hiểm mà không đánh giá đầy rủi ro. Sự tự tin quá mức trong việc dự đoán thị trường và khả năng doanh nghiệp vượt qua khó khăn có thể dẫn đến những sai lầm chiến lược nghiêm trọng, như mở rộng quy mô quá nhanh, đầu tư vào những dự án không khả thi, hoặc quản lý dòng tiền không hiệu quả. Những sai lầm này không chỉ gây lãng phí nguồn lực mà còn đẩy doanh nghiệp vào những tình huống tài chính khó khăn.

Ví dụ về các vụ bê bối tài chính liên quan đến yếu tố tâm lý

Những bê bối tài chính đình đám phải kể đến như Enron, WorldCom hay Lehman Brothers là minh chứng rõ ràng cho việc các yêu tố tâm lý như tham lam, sợ hãi và áp lực giữ vững hình ảnh có thể dẫn đến các quyết định kế toán gian lận. Các nhà lãnh đạo tại Enron đã sử dụng những phương pháp kế toán phi đạo đức để thổi phồng doanh thu và che giấu các khoản nợ khổng lồ, với mục đích duy trì giá cổ phiếu và đảm bảo lợi ích cá nhân từ các khoản thưởng và cổ tức. Tương tự, WorldCom đã ghi nhận chi phí hoạt động như là chi phí đầu tư để tăng lợi nhuận giả tạp trong báo cáo tài chính, đánh lừa nhà đầu tư về sức khỏe tài chính thực sự của công ty.

Hậu quả của những hành vi này không chỉ là sự sụp đổ của các doanh nghiệp từng là beieur tượng của sự thành công mà còn là tổn thất hàng tỷ đô la, làm rung chuyển cả thị trường tài chính và mất lòng tin từ nhà đầu tư. Những vụ việc này nhấn mạnh tâm quan trọng của đạo đức nghề nghiệp, sự giám sát chặt chẽ và việc tuân thủ các chuẩn mực kế toán, bởi một khi niềm tin đã đánh mất, việc khôi phục lại là vô cùng khó khăn. Các bài học từ quá khứ chỉ ra răng, để xây dựng một hệ thống tài chính bền vững, không chỉ cần kiến thức chuyên môn mà còn cần ý thức trách nghiệm và sự minh bạch trong mọi quyết định kế toán.

IV. Giải pháp để giảm thiểu tác động của tâm lý trong kế toán

Tăng cường giáo dục về kế toán hành vi và tâm lý học tài chính

Để giảm thiểu các tác động tiêu cực từ yếu tố tâm lý trong kế toán, việc nâng cao nhận thức về kế toán hành vi và tâm lý học tài chính là cực kỳ quan trọng. Kế toán viên và nhà quản lý cần hiểu rõ rằng các thiên kiến tâm lý như thiến kiến xác nhận (confirmation bias), thiên kiến sợ lỗ (loss aversion),… không chỉ là những lý thuyết mà còn có thể ảnh hưởng trực tiếp đến các quyết định tài chính hàng ngày. Giáo dục liên tục và đào tạo chuyên sâu về cách nhận diện và đối phó với những sai lệch tâm lý này sẽ giúp các chuyên gia tài chính đưa ra những quyết định sáng suốt hơn.

Cải thiện quy trình kiểm toán và giám sát với sự minh bạch và trách nhiệm cao hơn

Một trong những giải pháp quan trọng để giảm thiểu tác động của yếu tố tâm lý trong kế toán là cải thiện quy trình kiểm toán và giám sát tài chính. Các quy trình kiểm toán độc lập cần được thiết kế chặt chẽ hơn, với việc áp dụng các tiêu chuẩn nghiêm ngặt để phát hiện và ngăn chặn các hành vi sai lệch. Để nâng cao tính minh bạch, các tổ chức nên thúc đẩy một văn hóa doanh nghiệp nơi mà sự trung thực, trách nhiệm và đạo đức nghề nghiệp được đặt lên hàng đầu.

Ứng dụng công nghệ và dữ liệu lớn để nâng cao tính chính xác và khách quan

Sự phát triển của công nghệ và big data đang mở ra nhiều cơ hội mới trong việc cải thiện quy trình kế toán và giảm thiểu sự tác động của yếu tố tâm lý. Các công nghệ như Trí tuệ nhân tạo (AI), Học máy (machine learning) và phân tích dữ liệu tiên tiến có thể giúp tự động hóa nhiều quy trình kế toán, từ đó giảm bớt sự can thiệp của con người và các quyết định bị ảnh hưởng bởi cảm xúc hoặc thiên kiến.

Việc giảm thiểu tác động của yếu tố tâm lý trong kế toán đòi hỏi một cách tiếp cận đa chiều, bao gồm việc nâng cao nhận thức qua giáo dục, cải thiện quy trình kiểm toán và ứng dụng công nghệ. Những giải pháp này không chỉ giúp kế toán viên và nhà quản lý ra quyết định chính xác hơn mà còn góp phần xây dựng một môi trường tài chính minh bạch và bền vững hơn cho doanh nghiệp. Trong bối cảnh kinh tế hiện đại, nơi mà các quyết định tài chính có thể mang đến những hệ quả lớn lao, việc chú trọng đến yếu tố tâm lý và tìm cách khắc phục là điều không thể thiếu để đảm bảo sự phát triển lành mạnh của doanh nghiệp.